一、工業自動化控制系統簡介及產業鏈分析

工業自動化是指機器設備或生產過程不需要人工直接干預,按預期目標實現測量、操縱等信息處理和過程控制。涉及機械、電子、計算機、機器視覺等多種技術。控制系統整體包括企業管理級、生產管理級、過程控制級、設備控制級和檢測驅動級等方面。前兩級主要涉及計算機、軟件、網絡和信息技術,過程控制級主要涉及智能控制技術和工程方法,設備控制級和檢測驅動級涉及機電一體化、現場總線、交直流數字調速等技術和智能傳感器、執行器。

圖表 1:工業自動化控制系統體系結構和功能作用描述

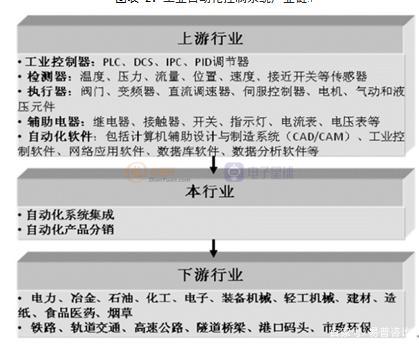

工業自動化控制系統上游行業主要是工業控制器、檢測器、執行器、輔助電氣以及自動化軟件等核心零部件以及軟件行業。產業鏈下游行業眾多,包含:電力、冶金、石油、化工、醫藥、建材、機械等,下游行業自動化控制系統個性化需求較高,這也為工業自動化控制系統的發展創造了空間。

圖表 2:工業自動化控制系統產業鏈

二、工業自動化控制行業市場現狀及預測

1.中國工業自動化控制系統行業市場規模

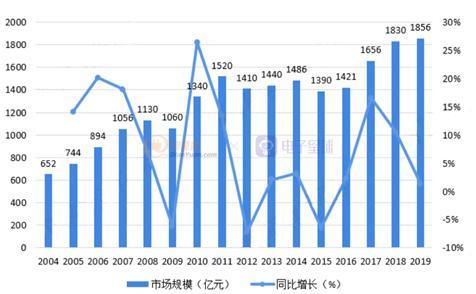

近年來,隨著新興產業的蓬勃發展,我國工業自動化控制技術、產業和應用有了很大發展,促進我國工業自動化市場規模不斷增長。根據中國工控網發布的《中國自動化及智能制造市場白皮書》統計數據顯示,我國自動化及工業控制市場規模自2004年至2018年期間呈波動上升趨勢,市場規模已經從2004年的652億元增長至2018年的1830億元,年復合增長率達到7.65%。2019年我國自動化及工業控制市場規模達到1865億元,其中產品市場規模同比基本持平,約為1300億元,服務市場規模略有提升,約為556億元。

圖表 3:2004-2019年中國工業自動化控制系統市場規模及增長情況

2.中國工業自動化控制系統行業競爭分析

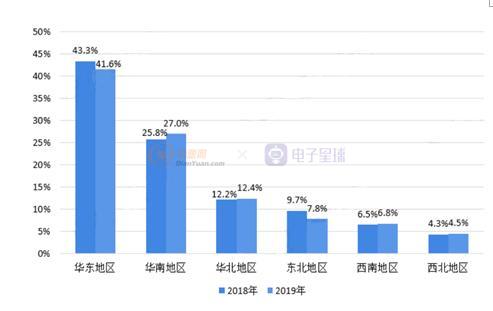

中國工業自動化控制市場主要分布在華東和華南地區,根據中國工控網發布的《中國自動化及智能制造市場白皮書》統計數據顯示,2018我國自動化及工業控制市場主要分布在華東(廣東、廣西、湖南、湖北、河南、海南)和華南(山東、安徽、江蘇、上海、浙江、江西、福建)地區,市場份額分別為43.3%和25.8%。

其次是華北(北京、天津、河北、陜西、內蒙古)和東北(黑龍江、吉林、遼寧)地區市場份額分別為12.2%和7.9%;西北(陜西、寧夏、甘肅、青海、新疆)和西南(四川、重慶、貴州、云南、西藏)地區市場份額較小,分別為6.5%和4.3%。

2019年華南、西南、西北、華北市場份額有所上升,分別為27.0%、6.8%、4.5%、12.4%;華東和東北地區市場有所下降,分別為41.6%和7.8%。

圖表 4:2018-2019年中國自動化控制系統市場區域分布情況(%)

3.中國工業自動化控制系統市場規模預測

根據工控網預測數據,2020、2021、2022中國工業自動控制系統行業市場規模增速為1.6%、4.3%和5.6%。在此基礎上進一步預測,隨著中國制造2025的穩步推進,預計到2025年中國工業自動控制系統裝置制造行業市場規模將達到2347億元左右。

圖表 5:2021-2025年中國自動控制系統行業市場規模預測(億元)

三、工業自動化控制系統市場前景廣闊

1.國家產業政策支持工業自動化發展

工業自動化行業作為推進信息化、智能化與工業化深度融合的先進行業,是我國產業政策重點支持和鼓勵的行業,多個政府部門先后出臺政策或指導意見,鼓勵行業的快速發展。《智能制造發展規劃》明確提出要面向企業智能制造發展需求,推動產業鏈各環節企業分工協作、共同發展,逐步形成以智能制造系統集成商為核心、各領域領先企業聯合推進、一大批定位于細分領域的“專精特”企業深度參與的智能制造發展生態體系。國家層面政策戰略性地支持為工業自動化行業提供了良好的外部發展環境,將充分帶動工業自化行業快速發展從而實現工業企業逐步向智能制造轉型。

2.消費升級帶動工業自動化產業升級

隨著我國經濟的不斷發展,終端消費者對產品的需求多樣化和定制化程度不斷提升,生產環節、工藝難度和制造水平都在相應增加,制造業廠商對產品質量、效率、精度以及成本的要求越來越高,傳統人工操作的誤差及安全性風險導致制造業廠商對自動化生產需求強烈。我國制造業與工業發達國家相比,其差距主要體現在自動化水平方面,發達國家在大批量生產技術的基礎上,不斷向訂制化、智能化、集成化方向發展,采用從生產加工到檢測包裝的全程自動化控制技術,從而保證了產品的質量,提高了生產效率。國內企業要縮小這部分差距,需要在自動化產品和技術方面不斷加大投入,進而不斷增加對運動控制產品、技術和解決方案的需求。因此,在我國制造產業升級的大背景下,我國工業產業自動化和智慧化發展勢不可擋。

3.能源和環境現狀促進工業自動化發展

目前,我國已成為世界上煤炭、鋼鐵、鐵礦石、氧化鋁、銅、水泥的主要消耗國,同時也是世界上最主要的能源消費國。在能源需求量持續增大的同時,我國的環境正面臨嚴峻挑戰,傳統的能源高消耗的粗放型工業發展路線逐漸被淘汰,改造提升傳統制造業,是建立資源節約型、環境友好型產業的必然選擇。為實現節能減排目標,我國多部門陸續推出相關的政策及指導意見,促進全方位節能減排工作的落實,促進制造業高端化、智能化、綠色化、服務化,構建綠色制造體系,推進產品全生命周期綠色管理。與傳統生產線相比,工業自動化產線原材料利用率、生產效率、產品良率優勢較大,有助于降低能耗與污染物排放,滿足國家對節能減排的需求。

4.國產自動化設備替代進口的趨勢促進行業發展

我國的工業自動化行業起步較晚,早期在產品的可靠性上與國外企業存在較大的差距,但經過多年的發展,國內一些優秀廠商技術水平在不斷提高,逐步縮小與國外品牌的差距,并借助國內制造業升級帶來的機床、電子制造設備、紡織機械、醫療設備等領域發展的契機,加快了對國外品牌的替代速度,國內廠商的市場份額持續擴大。近幾年,隨著國家貿易摩擦的不斷加劇,對我國相關領域內核心部件的“自主、安全、可控”提出了迫切需求,提高國產化率已成為我國產業鏈各環節企業的共識,也為工業自動化設備實現進口替代提供了良好的發展機遇。

5.勞動力成本地提高助推工業自動化產品的需求增加

近年來,勞動工人的增加速度已經不能滿足國內制造業規模擴張的速度,用工難的問題困擾著越來越多的制造業企業,加上日益上漲的勞動力成本影響,我國制造業企業正面臨著巨大的產業升級壓力,迫使制造業企業生產使用的機械設備朝自動化、智能化方向發展。我國的人工成本在過去幾年增長迅速,根據國家統計局的數據顯示,我國城鎮單位在崗職工年平均工資由2017年的76121元增加到2020年的97379元,增長幅度達27.93%,但與全球先進工業國相比仍然偏低,預計人工成本快速上漲的趨勢難以改變。人工成本的不斷上漲迫使部分制造業企業開始采用自動化程度更高的生產設備,以抵御人工成本不斷上漲帶來的不利影響,從而增加對工業自動化產品的需求。

本文僅供學習交流使用,侵刪。